毎月の給与明細、手取り額だけを見て終わらせていませんか。

「控除額が多い」「計算は合っているのか」このような疑問を抱く方も多いでしょう。給与明細には勤怠や支給、控除などの情報が詰まっており、正しく読み解けば適切に支払われているかを確認できます。

給与明細とは

給与明細とは、会社から支払われる給与の内訳や、天引きされる税金・社会保険料の控除額が記載された書類です。給与明細の見方を知っておくと、手取り額がどのような計算で決まっているのかを具体的に理解できます。

給与明細には、主に次の内容が記載されます。

- ● 基本給や残業代、各種手当など給与を計算するための内訳(支給額)

- ● 所得税や住民税、社会保険料など、毎月差し引かれる金額(控除額)

- ● 支給額と控除額の差から算出される、実際に受け取る金額(手取り)

内容をきちんと確認しないと、計算ミスや処理の誤りがあっても気づけないかもしれません。給与明細の各項目を理解しておけば、給与が正しく支払われているかを自分で確認できるようになります。

給与明細の基本構成

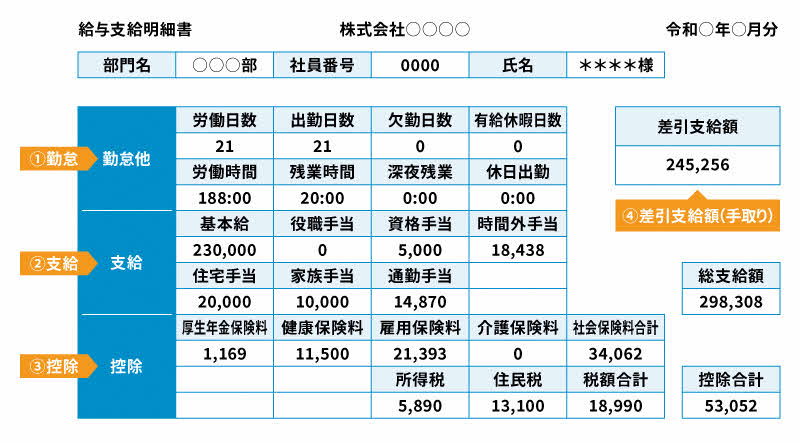

給与明細の記載内容は、大きく分けて「①勤怠」「②支給」「③控除」「④差引支給額(手取り)」の4つのブロックで構成されています。

会社によって項目の並びや名称に多少の違いはありますが、基本的な仕組みは共通です。それぞれの項目について、順に解説します。

勤怠

勤怠欄には、1ヵ月間にどのように働いたかが記録されます。給与額を計算する際の基準になる部分のため、最初に確認しておきたい項目です。勤怠欄では、主に「何日働いたか」「どのくらいの時間働いたか」が示されています。代表的な項目と内容は、次のとおりです。

| 出勤日数 | 実際に出勤した日数を示す。会社の所定労働日に対して何日働いたかが分かり、基本給や手当の計算に反映される。 |

| 欠勤日数 | 本来勤務する予定だった日に休んだ日数を示す。欠勤がある場合、給与が減額されることがある。 |

| 有給休暇日数 | 有給休暇を取得した日数を示す。有給休暇は給与が支払われる休暇のため、欠勤とは区別して管理される。 |

| 労働時間 (総労働時間) |

実際に働いた時間の合計を示す。月給制の場合でも、遅刻や早退の影響を確認する際に参考になる。 |

| 残業時間 (時間外労働) |

所定労働時間(1日8時間・週40時間)を超えて働いた時間を示す。残業手当は、この時間をもとに計算される。この時間の労働には、25%以上の法定割増賃金が適用される。なお、月60時間を超える時間外労働については、50%以上の法定割増賃金が適用される。 |

| 深夜残業 (深夜労働時間) |

午後10時から午前5時までに働いた時間を示す。深夜時間帯の勤務には割増賃金が適用され、25%以上の法定割増賃金となる。さらに残業時間と重なる場合は、「時間外25%+深夜25%」となり、50%以上の法定割増賃金となる。 |

| 休日出勤 (休日労働時間) |

会社が定める休日のうち、法律上の「法定休日」に労働した時間を示す。法定休日に働いた場合には割増賃金が適用される。休日労働は、通常の賃金の35%以上の法定割増賃金となる。さらに、その休日労働が深夜時間帯に及んだ場合は、「休日35%+深夜25%」で合計60%以上の法定割増賃金となる。 |

これらの数値をもとに給与額が計算されるため、勤怠に誤りがあると、支給額にも影響が出ます。実際の働き方と記載内容に違いがないか、まずは勤怠欄から確認しましょう。

支給

支給欄には、会社から支払われる給与の内訳が記載されます。毎月決まって支払われる基本給をもとに、勤務状況に応じた手当が加算されます。支給欄で確認できる主な内容は次のとおりです。

- ● 基本給

- ● 残業や深夜労働に応じて支払われる手当

- ● 通勤手当

これらを合計した金額が総支給額で、いわゆる額面の給与にあたります。月ごとに金額が変わるのは、残業時間や欠勤日数が反映されるためです。内訳を確認しておくことで、支給額の計算過程を把握しやすくなります。

控除

控除とは、会社から支払われる総支給額から、あらかじめ差し引かれるお金のことです。控除は大きく社会保険料と税金の2種類に分けられ、それぞれの主な目的は以下のとおりです。

- ● 社会保険料

病気やけが、老後、介護など、生活上のリスクに備えるための費用。本人だけでなく、家族の生活の安定を支える役割も果たします。 - ● 税金

国・自治体の運営や公共サービスを支えるための負担。所得や個人の状況に応じて計算され、給与から天引きされます。

控除として差し引かれる主な項目と内容は以下のとおりです。

| 区分 | 項目 | 内容 |

| 社会保険料 | 厚生年金保険 | 老後の年金給付に備える制度。会社と本人が半分ずつ負担し、給与明細には本人負担分のみが記載される。 |

| 健康保険 | 医療費の自己負担額を抑えるための制度。会社と本人が半分ずつ負担し、給与明細には本人負担分のみが記載される。 | |

| 雇用保険 | 失業時の給付や再就職を支援する制度。保険料率は事業の種類によって決まる。給与明細には本人負担分のみが記載される。 | |

| 介護保険 | 介護が必要な人を支える仕組み。原則として40歳から64歳の人が支払いの対象。 | |

| 税金 | 所得税 | 毎月の収入に応じて概算額が差し引かれ、年末調整で1年分の過不足が精算される。 |

| 住民税 | 前年の所得をもとに計算され、原則として毎月の給与から一定額が差し引かれる。 |

これらの項目によって、総支給額から一定の金額が差し引かれます。控除の内容を正しく把握することで、額面の給与と実際の手取り額の差を確認できます。

差引支給額(手取り)

差引支給額は一般に「手取り」と呼ばれ、実際に銀行口座へ振り込まれる金額です。総支給額から社会保険料や税金などの控除額を差し引いたもので「差引支給額=総支給額-控除額」で算出されます。日々の生活費や貯蓄の計画を考える際は、額面である総支給額ではなく、この差引支給額を基準に考えましょう。

給与明細で毎月必ず確認したい項目?

続きは『ここしん』サイトから >>

本コンテンツ情報は一般社団法人しんきん保証基金が運営するブログサイト『ここしん』に掲載されたものを一部抜粋したものです。

一般的な情報提供を目的としたものです。各記事の掲載時点で信頼できると判断した情報源を基に作成したものですが、その内容および情報の正確性と完全性を保証するものではありません。今後予告なしに変更されることがあります。

一般社団法人しんきん保証基金が運営するブログサイト『ここしん』。 住宅や教育、くるまなどさまざまな切り口からお金にまつわる情報をお届けしています。ここしんWebサイトはこちら >>